住宅ローン5000万がきついと感じる世帯年収の目安|共働き夫婦が準備すべき頭金・返済時の注意点

「住宅ローン5000万はきつい」と感じないために、どのような準備が必要なのか知りたいとお考えの方は多いのではないでしょうか。

夢のマイホームを購入するために、住宅ローンは大きな助けになりますが、世帯収入によっては5000万円の借入額が、家計にとって大きな負担になる可能性があります。

そこで今回は、福井の工務店ノークホームズが、住宅ローン5000万円が「きつい」と感じる世帯年収の目安や、頭金の準備、共働きの夫婦が返済計画を立てる際の注意点について解説します。

安心して返済を続けるためのヒントとして、参考になさってください。

| このコラムのポイント |

|---|

|

※建築予定地が施工エリア内(福井・石川)の方のみ対応させていただきます。

目次

住宅ローン5000万円がきついと感じる理由

住宅ローンを組む場合に、5000万円を超えると家計が「きつい」と感じるご家庭は多く、その理由もさまざまあります。

下記で、一つずつ確認していきましょう。

月々の返済額が家計を圧迫

住宅ローン5000万円の場合、金利や返済期間にもよりますが、一般的に月々の支払いが10万円以上になるケースが多くなります。

生活費や教育費、水道光熱費などの負担もあるため、住宅ローンが家計を圧迫し、貯蓄とのバランスが取れないことがきついと感じられる理由です。

ライフイベントや収入減少

住宅ローンを組む際は、現状だけでなく将来的にも負担なく支払い続けられるかも重要なポイントです。

将来収入が減少したり、大きな出費(子どもの進学費用など)が発生したりした場合、ローン返済の負担がさらに重く感じられます。

金利の上昇リスク

住宅ローンの金利には、主に下記の3タイプがあります。

- 固定金利型|ローン期間中は金利が変わらない

- 変動金利型|ローン期間中に金利が変わる

- 固定金利選択型|当初の一定期間は固定、その後固定か変動かを選択する

変動金利でローンを組んだ場合、金利が上昇することで返済額も増加します。

金利が下がれば恩恵があるもののリスクもあることが、きついと感じさせる理由です。

【補足】未払い利息|注意点と対策

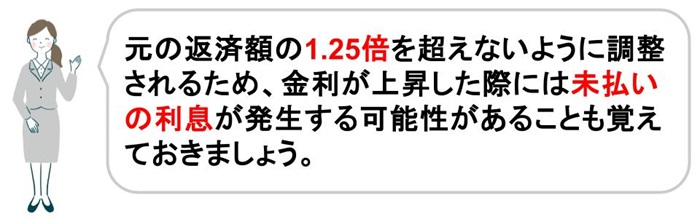

利息の額が返済額を上回った場合、発生するのが「未払い利息」です。

一般的に未払い利息に利息はかかりませんが、支払わなければ元金は減らずに蓄積されていくのがネックになります。

変動金利の場合、金利上昇を感じたら、固定金利への変更や繰り上げ返済を検討するなど、専門家に相談しながら対策しましょう。

こちらの記事でも、住宅ローン金利について詳しく解説しています。

合わせて、参考になさってください。

>住宅ローンの変動金利・固定金利は今後どうなる?いつ・何パーセントまで上がるか、金利上昇後の対策も解説

維持費などの費用負担

住宅ローンが抑えられたとしても、それ以外の出費も考慮する必要があります。

修繕費や維持費などトータルコストが想像以上に高額にならないよう、住宅ローンを組む段階から全体像を把握しておきましょう。

老後・教育資金や貯蓄の不足

住宅ローンが高額になると、毎月の返済に追われることで長期的な資産形成が難しくなる可能性があります。

老後・教育資金など、将来的な資金を十分に貯められない状況が続かないよう、有利なローンを組んだとしても、定期的に見直しをしましょう。

福井・石川で、無理のない返済計画を含めたマイホーム取得の提案をご希望の方は、ノークホームズにご相談ください。

お客様のご希望に寄り添った、断熱性能とデザイン性にすぐれた家づくりをご提案いたします。

住宅ローン5000万円がきついと感じる世帯年収の目安

この章では、住宅ローンを組む方の多くに選ばれている「フラット35」を参考に、住宅ローン5000万円による返済がきついと感じる、世帯年収の目安を解説します。

〈参考〉住宅金融支援機構ホームページ フラット35「利用者調査 2023年調査結果」

世帯年収500万円以下の場合

世帯収入が500万円以下の場合、住宅ローン5000万円を組むと返済比率が高めになります。

その結果、生活費や貯蓄に収入をまわす余裕がなくなり、家計が圧迫されるためローン返済が「きつい」と感じるのです。

月々の支払額だけでなく、頭金の準備を含め十分に検討することをおすすめします。

世帯年収600万円~700万円の場合

世帯年収600万円~700万円の場合、返済は可能であっても教育・老後資金など、大きな支出に対応する余裕はないと考えておきましょう。

将来的な不安を感じないよう、資金に余裕を持ち、頭金を十分に貯めておくなどの対策が必要です。

世帯年収800万円以上でも支出が多い場合

世帯年収800万円以上でも生活水準が高いなど支出が多い場合、5000万円の住宅ローンが負担に感じられる可能性があります。

事前に収入と支出のバランスを見直し、ローンを組むことが重要です。

世帯収入800万円以上が安心とされる理由

住宅ローンを5000万円組む場合、極端に支出が多いなどがなければ、世帯収入800万円以上あることが望ましいとされています。

その理由は下記の通りです。

| 世帯収入が「800万円以上あると安心」とされる理由の例 |

|---|

|

上記のように、世帯収入に合わせて住宅ローンを検討すれば、家計負担を軽減しながら返済できるため安心です。

こちらの記事では6000万円の住宅ローンが組める世帯年収について解説しています。

>住宅ローン6000万を組める世帯年収は?月々の返済額やきついと感じる年収目安まで解説

次の章では、さらに月々の返済を減らすための知識として、知っておきたい頭金の目安をご紹介します。

5000万円の住宅購入に必要な頭金とは

住宅ローン5000万円を組む際に、どのくらいの頭金が必要なのかを知っておくと、事前に資金を準備する目安になります。

見落としがちな出費も合わせて確認しておきましょう。

年収に対する頭金の目安

ご家庭の状況によっても異なりますが、一般的に準備しておきたい頭金の額は住宅購入額の10~20%程度です。

住宅購入額が5000万円の場合は、下記の頭金が目安になります。

住宅購入額5000万円の場合|頭金500万円から1000万円

諸費用や税金など見落としがちな出費

また、マイホームを取得する際には、購入代金のほかにもさまざまな出費があります。

下記は見落としがちな支出ですので、事前に確認しておきましょう。

| 諸費用や税金の例 | 内容 |

|---|---|

| 仲介手数料 | 物件購入時に不動産会社に支払う手数料 |

| マイホーム取得に関わる税金 | 印紙税、消費税、贈与税、不動産取得税、登録免許税、固定資産税、都市計画税など |

| 火災保険料 | 万一の備えとして加入する際の費用 |

| 外構工事費 | 新築の場合、建物のほかに庭や駐車場の整備費用 |

| 家具・家電費 | 暮らしに必要な家具や家電、インテリア用品の買い足し費用 など |

| 引越し代金 | 荷物の運搬費、梱包資材費、作業員の人件費など(荷物の量・移動距離・時期により変動) |

こちらの記事でも、家を建てる際の費用について詳しく解説しています。

合わせてごらんください。

>家を建てる予算相場・総額の目安はいくら|土地あり・なしの住宅ローンシミュレーションも解説

夫婦共働きで世帯収入を合算し返済するメリット

夫婦共働きのご家庭の場合は、夫婦でローンを検討されるケースもあります。

ご自身のご家庭に合っているかを判断する一助として、下記のメリットを確認しましょう。

返済能力が向上し、借入可能額が増える

夫婦共働きによる合算収入を提示することで、金融機関の審査で高い借入限度額が認められる可能性があります。

また、夫婦でローンを組むと夫と妻それぞれに住宅ローン控除が使えるため、税金の負担が軽減されます。

月々の返済負担が軽減される

夫婦で住宅ローン返済を分担することで、一人あたりの月々の負担額が減ります。

その分、家計や貯蓄に収入をまわせることで、心理的負担も軽減できます。

ライフイベントやリスクに対応しやすい

収入源が複数あることで、夫か妻の収入が減少した場合でもリスク分散が可能です。

安定した返済計画を維持できれば、ライフイベントにも安心して備えられます。

こちらの記事でも、夫婦でローンを組むメリット・デメリットを詳しく解説しています。

合わせて、参考になさってください。

>夫婦の収入を合算して住宅ローンを組むメリット・デメリット|ペアローンとの違いも解説

共働き夫婦のローン返済時の注意点

最後に、この章では、共働き夫婦が5000万円の住宅ローンを組む際に、つまずきがちな返済時の注意点をご紹介します。

片方の収入に頼らない返済計画

万が一、夫か妻が退職や収入減となった場合にも返済が滞らないよう、無理のない返済計画を立てることが重要です。

また、ローン返済額は月々決まっていますが、ある程度まとまった金額を支払える場合は、返済期間中に繰上返済も検討し将来的な負担を減らしましょう。

育児や介護など将来的なライフイベントを考慮

今後、共働きが難しくなる可能性も考慮しておくことも、重要なポイントです。

ライフイベントにも柔軟に対応できるよう、ローンを2本立てで検討することも可能です。

短く組むローンは在職中に完済、長く組むローンは年金生活後も支払うなどの2本立てなら、状況に合わせて柔軟な返済計画を立てられます。

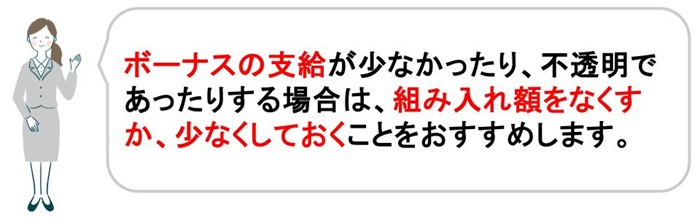

ボーナス返済や変動金利への慎重な判断

ボーナスや低金利を前提とした返済計画は、リスクが高くなります。

予想外の経済状況の変化にも対応できるよう、慎重な判断が必要です。

たとえば、公的融資やフラット35では、ボーナスの組み入れ率は40%までとされています。

福井・石川で、マイホーム計画を検討中の方は「ノークホームズ」にご相談ください。

無理のないご返済計画のご提案を含め、理想の住まいづくりをお手伝いさせていただきます。

まとめ

この記事では、福井の工務店ノークホームズが、住宅ローン5000万円が「きつい」と感じる世帯年収の目安や、頭金の準備、返済計画を立てる際の注意点について解説してきました。

世帯年収がどのくらいなら無理なく返済できるのか、共働き夫婦の場合どのような計画を立てるべきかを事前に確認しておけば、心理的な負担も軽減できます。

この記事が、夢のマイホームを無理なく取得するための、ご参考になりますように。

著者情報

NORQ HOMES ノークホームズ編集部

福井の高性能注文住宅を建てる工務店ノークホームズが、

家づくりに役立つ情報を発信しています。

登録・免許

【設 計】 福井県知事 第ろ-1394号

【建 設】 福井県知事 (般-1)10791号

【不動産】 福井県知事 (1)第1704号