マイホーム予算の決め方は3パターン(年収・返済額・現在の住居費)|平均予算、予算オーバー対策も紹介

マイホーム予算の決め方は3パターンあります。

- 年収をもとに計算

- 毎月の返済額可能額をもとに計算

- 現在の住居費をもとに計算

どの決め方を選ぶべきかはご家族の状況によって違うため、この記事では予算の具体的な計算方法と注意点を紹介します。

またマイホーム予算を決める上で参考になる「ローン総額平均・年収平均」なども確認しましょう!

持ち家率全国トップクラスの福井で注文住宅を手がけている『ノークホームズ』が、たくさんのご家族のマイホームづくりをサポートしてきた経験から「予算オーバーした場合の対策」も紹介します。

ぜひ参考にしてください!

※建築予定地が施工エリア内(福井・石川)の方のみ対応させていただきます。

目次

マイホーム予算の決め方は3パターン(年収・返済額・現在の住居費)|計算方法と注意点を紹介

マイホーム予算を決める際に大切なのは、「現実的にいくら支払えるのか」という視点です。

マイホーム予算は、以下3つのパターンから最適な方法を選んで決めましょう。

- 年収をもとに計算

- 毎月の返済可能額をもとに計算

- 現在の住居費をもとに計算

それぞれの計算方法と注意点を、わかりやすく紹介します。

マイホーム予算を年収をもとに決める

「年収・貯蓄額・現在の生活に余裕があり、将来的にも年収が大幅に下がらない」と予測できる方は、年収をもとにマイホーム予算を決めるのがおすすめです。

理由は、年収をもとにする計算方法は「大まかな返済能力を予測して予算とする」というものなので、予算額が大きくなりがちだからです。

| 計算方法 |

|---|

|

【年収×年収倍率(4〜7.5倍程度)=予算】 (例)年収800万円の場合 【800万円×4〜7.5倍=予算 3,200〜6,000万円】 |

※「年収倍率」とはマイホーム購入費用に対する年収の割合で、金融機関が住宅ローン審査をする際の基準の1つと考えられています。

この計算をする場合の「年収」は、社会保険料・税金などを差し引く前の総年収額で、手取り年収ではありません。

以上のことから、長期に渡ってマイホームにかけられる費用に余裕がある方は、この計算方法で予算を決めるのがおすすめです。

一方で以下のような理由で住居費を計画的に決める必要がある方は、次の方法で予算を決めるのがおすすめです。

- お子さまの教育費・車両費などの固定費支出が多い

- 将来、起業する・お子さまが留学するなど大きな支出が予測できる など

マイホーム予算を毎月の返済可能額をもとに決める

「現在の手取り収入が長期的に安定して得られる」、「収入が増えていく見込みがある」という方は、毎月の返済可能額からマイホーム予算を決めるのがおすすめです。

「現時点で現実的に支払える額」をもとにした計算方法なので、長期的に安心感のある予算を決められます♪

| 計算方法 |

|---|

|

【毎月の返済可能額×12ヶ月×返済期間=予算】 (例)毎月の返済可能額 9万円、返済期間 35年の場合 【9万円×12ヶ月×35年=予算 3780万円】 |

毎月の返済可能額の見通しがたたないという方は、次の方法で予算を決めるのがおすすめです。

マイホーム予算を現在の住居費をもとに決める

「現実的に支払える額がわからない」、「長期的に収入を維持できるか不安」という場合には、はじめに現在の住居費をもとにして毎月の返済可能額を決めましょう。

- 現在の住居費が高いと感じている場合:余裕を持って支払える額を考えて、毎月の返済可能額とします

- 現在の住居費に余裕がある場合:余裕分の額を上乗せして毎月の返済可能額とします

毎月の返済可能額を決めたら、【毎月の返済可能額×12ヶ月×返済期間=予算】で予算を決められます。

マイホーム予算の決め方3パターンを紹介してきました。

ここで注意が必要なのが、住宅ローンを利用する場合に「ご自身が計算した予算額」と「金融機関の審査による住宅ローン借入可能額」が同じになるとは限らない点です。

マイホームづくりの中で、施工業者と契約をする前に「金融機関の仮審査を受ける」という流れがあるため、仮審査の結果次第ではプラン変更が必要なケースがあると覚えておいていただけると幸いです。

マイホームづくりの具体的な流れ・お金の流れが気になる方は、こちらの記事をごらんください。

>注文住宅完成までの流れ(土地なし・土地あり)一覧|期間、頭金あり・なしの違い、費用内訳も紹介

福井でマイホームを検討中で、予算の決め方・全体的な資金計画に不安をお持ちの方はノークホームズにお問い合わせください!

ノークホームズは土地探し・資金計画の段階からご家族を丁寧にサポートしておりますので、「予算の決め方がわからない」、「この予算でどんな家を建てられる?」などの悩みや疑問を、無料でご相談いただけます。

頭金の決め方

マイホーム予算がわかったら、次は「頭金をいくらにするか」が気になるのではないでしょうか。

頭金に関してはさまざまな考え方があるため、参考になる考え方をいくつか紹介します。

| 頭金について |

|---|

|

※団体信用保険とは、住宅ローン契約時に加入する保険です。ローン契約者が死亡すると住宅ローン残高がゼロになります。

頭金についてはご家族ごとに最適と感じる選択が違うため、よく検討しましょう。

マイホーム予算の平均を紹介|土地ありor土地なしの額、年収など

マイホーム予算を決める際に、「普通はどれくらいの予算でマイホームを建てているの?」という疑問もありますよね。

令和4年度の住宅市場動向調査(政府が毎年実施しています)から、マイホームの平均予算等も確認しましょう。

※今回は、注文住宅に関する情報をピックアップして紹介します。

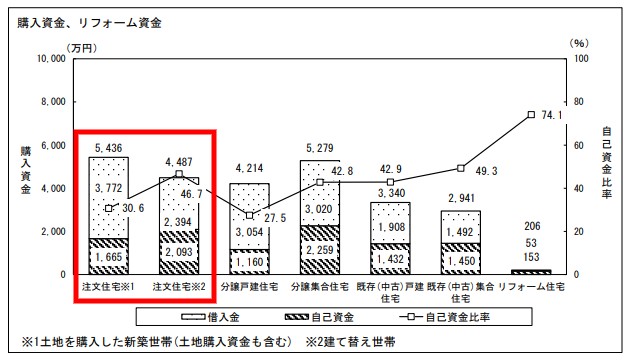

マイホーム購入資金の全国平均額は5,436万円|土地ありor土地なしの額も紹介

マイホーム購入資金の全国平均額は、以下のとおりです。

- 土地ありで注文住宅を建て替え:4,487万円

- 土地なし(土地から購入)で注文住宅を建築:5,436万円

〈引用〉国土交通省『令和4年度住宅市場動向調査 報告書』43ページ

マイホームにかかる費用は地域によって違うため、上記の額が高すぎると感じる方もいらっしゃると思います。

特に土地の価格は、地域によって大きな差がありますよね。

首都圏と地方の違いを考慮したうえで、予算の参考にしていただけると幸いです。

次に、マイホーム購入時の資金確保方法も見てみましょう。

注文住宅を建てる際の平均的な資金確保方法は、【借入金80%:自己資金20%】でした。

〈引用〉国土交通省『令和4年度住宅市場動向調査 報告書』44ページ

ちなみに親族からの贈与を自己資金にプラスする場合には、省エネ性能が高い住宅を建てることで税金の優遇措置を受けられます。

省エネ性能が高い住宅はほかの減税制度・補助金も活用できる可能性があるため、ぜひお得な制度をもれなく活用してください!

省エネ住宅の基準・お得な制度について、こちらの記事で確認できます。

>省エネ住宅の基準とは|2025年義務化・贈与税減税の基準、適合住宅かどうかの調べ方など解説

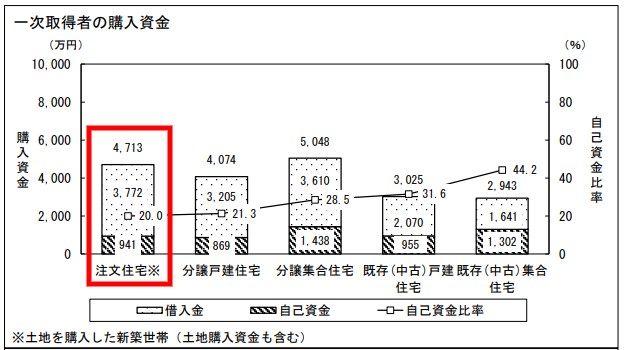

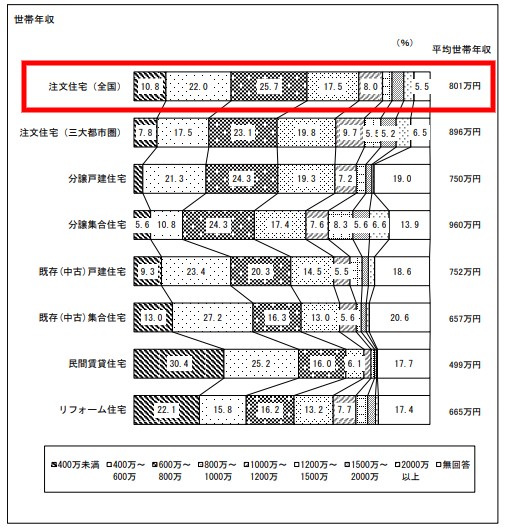

マイホームを建てた人の平均世帯年収 は801万円

次に、マイホームを建てた人の年収世帯平均を紹介します。

- 全国平均 801万円

- 一番多い年収層は 600万円〜

- 全体の47.7%が 年収400万円〜800万円

先ほど紹介したマイホーム購入資金の全国平均額(土地なし) 5,436万円というデータと組み合わせて年収倍率を計算すると、約6.7倍となります。

〈引用〉国土交通省『令和4年度住宅市場動向調査 報告書』41ページ

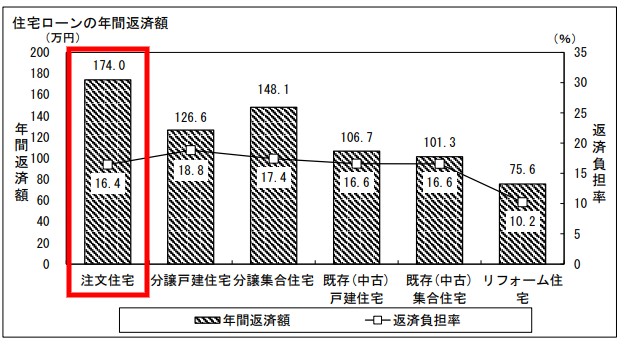

住宅ローンを利用した方の年間総返済額が174万円(月14.5万円ほど)なので、世帯年収800万円の場合、返済負担率は21%ほどとなります。

※「返済負担率」とは、収入に対する住宅ローン返済額の割合のことです。一般的に「返済負担率:25%以下が理想」といわれています。

〈引用〉国土交通省『令和4年度住宅市場動向調査 報告書』47ページ

紹介してきたデータを総合し、マイホームを建てる際には総額の20%ほどを頭金として用意し、毎月の返済額を抑えて余裕のある返済負担率になるよう資金計画をするのが平均的であることがわかりました。

マイホームの見積もりが予算オーバー!後悔しないコストダウン対策を紹介

最後に、マイホームの見積もりが予算オーバーになった場合の対策も紹介します。

予算オーバーになった場合には、以下のような費用を見直すことでコストダウンできる可能性があります。

| 費用項目 |

内容 | |

|---|---|---|

| 土地関係の費用 | 安い物件を探すほか、選ぶ土地の条件によって以下の項目をコストダウン可能 【地盤改良費、古家解体費、水道・ガス管引き込み工事】 |

|

| 住宅ローン契約時にかかる費用 | ・金融機関選びによって、以下の項目をコストダウン可能 【融資事務手数料、保証料】 ・ローンに組み込む・契約内容を見直すことで手持ち資金の支出を抑えられる 【団体信用生命保険、火災保険料、地震保険料】 |

|

| 建築費 | 面積・構造・工法 | 設計プランの見直しで、各項目のコストダウンが可能 |

| 外観 | ||

| 内装 | ||

| 住宅設備 | ||

| 外構費 | ||

詳しいコストダウン内容・額については、こちらの記事で確認できます。

>新築の注文住宅で費用を削れるところ一覧|予算オーバー額〜500万円・〜1000万円の対策例を紹介

また補助金・減税制度を活用するとマイホームにかかる費用負担を軽減できるため、マイホームづくりの初期段階から使える制度・申請条件などを調べておくのがおすすめです。

- 補助金:子育てエコホーム支援事業 等

- 減税制度:住宅ローン減税 等

まとめ

マイホーム予算の決め方に役立つ以下の項目を紹介してきました。

| コラムのポイントまとめ |

|---|

|

マイホーム予算の決め方・頭金ありorなしなどの最適な判断の参考として、今回の情報を役立てていただけると幸いです!

今回は福井のノークホームズが、ご家族にとって最適な予算の決め方を紹介してきました。

マイホームを建てるという経験は人生に何度もあることではないため、不安・疑問がたくさんあるのではないでしょうか。

何からはじめたらいいかわからないという方も多いと思います。

ノークホームズは土地探し・資金計画の段階からご家族をサポートしております。

著者情報

NORQ HOMES ノークホームズ編集部

福井の高性能注文住宅を建てる工務店ノークホームズが、

家づくりに役立つ情報を発信しています。

登録・免許

【設 計】 福井県知事 第ろ-1394号

【建 設】 福井県知事 (般-1)10791号

【不動産】 福井県知事 (1)第1704号