注文住宅をフルローンで建てるなら現金はいくら必要か|支払いスケジュール、ローンのタイミングなど解説

「注文住宅をフルローンで建てるなら現金はいくら必要?」と疑問をお持ちの方へ。

フルローンで注文住宅を建てる場合でも、一般的には「総予算額の約8〜15%」を諸費用として現金で支払う必要があるため、「いつ・いくら必要なのか」を把握して準備したいですよね。

そこで今回は福井で多くのご家族の家づくりに関するご相談を承ってきた工務店「ノークホームズ」が、以下の項目をわかりやすく解説します。

| このコラムのポイント |

|---|

|

家づくり際には、家を建てた後まで長期的に見据えた資金計画と資金繰りがとても大切です。

また家づくりの流れは複雑なので、現金支払いが必要なタイミングと家づくりの流れを、この記事で把握して頂けると幸いです。

※建築予定地が施工エリア内(福井・石川)の方のみ対応させていただきます。

目次

注文住宅をフルローンで建てるなら現金はいくら必要か|支払いスケジュール表

さっそく、注文住宅をフルローンで建てる場合に現金で支払いが必要な諸費用の項目と、支払いスケジュールを一緒に確認しましょう。

現金で支払いが必要な諸費用は総予算の8〜15%|諸費用一覧

冒頭でお話ししたとおり、注文住宅をフルローンで建てる場合でも、一般的には「総予算額の約8〜15%」を、諸費用として現金で支払う必要があります。

※後ほど諸費用を現金で支払えない場合の対処法も紹介するので、ぜひ参考にしてください。

一般的に現金での支払いが必要な諸費用は、以下のとおりです。

| 支払先 | 諸費用 |

|---|---|

| 不動産業者 | ・仲介手数料 ・土地の売買契約書に貼付する印紙税※1 |

| 金融機関 | ・事務手数料(つなぎ融資、住宅ローンどちらも) ・保証料(つなぎ融資、住宅ローンどちらも) ・つなぎ融資の利息※2 ・ローン契約書に添付する印紙税 |

| 施工業者 | ・工事請負契約書に添付する印紙税 |

| 土地の売り主 | 土地代金の一部として ・申込み証拠金 ・手付金 |

| その他 | 【手続きを請け負う専門家へ支払い】 ・土地の売買に関わる登記費用 ・建物の建築に関わる登記費用 ・住宅ローンに関わる登記費用 【都道府県へ支払い】 ・不動産取得税 【保険会社へ支払い】 ・火災保険料、地震保険料 【適宜支払い】 ・引っ越し費用、仮住まい費用 ・地鎮祭費用 ・大工さんへの差し入れ購入費用 ・近隣への挨拶品購入費用 ・新調する家具・家電購入費用 ・外構工事費用(建物と外構の施工業者が違う場合) |

※1 印紙税の支払先:正しい支払先(納税先)は「国」で、売買契約書に貼付した時点で納税とみなされます。この記事では流れがわかりやすいよう、便宜的に支払先を「不動産業者」などと記載します。

※2 つなぎ融資とは:住宅ローン実行(住宅引き渡し時)前までに支払いが必要な「土地購入ダイキン・施工業者に支払う着手金・中間金」などを一時的に借入できる、ローン商品の総称です。

諸費用の項目は、意外と多いですよね。

次に「いつ・いくら必要なのか」を、家づくりの流れをまとめたスケジュール表で確認しましょう。

こちらの記事で、スムーズに土地選びをする方法を確認できます。

>土地選びの優先順位を解説|土地選びのポイントチェックリスト、買わないほうがいい土地の条件も紹介

注文住宅の現金支払いスケジュール表|例)土地1500万円、建物3000万円の場合

※土地1500万円、建物3000万円:住宅金融支援機構ホームページのフラット35利用者調査「2022年調査結果」で公表されている「土地付注文住宅融資利用者の主要指標」より、「土地価格:1499.5万円、建設費3194.6万円」とのデータをもとに設定しました。

〈参考〉住宅金融支援機構ホームページ フラット35利用者調査「2022年調査結果」

※適宜変更されるスケジュール・明確に金額を提示できない費用があるため、一般的なスケジュール・費用額の相場を紹介します。(税込み)

| スケジュール | 費用項目 | 費用相場 (税込) |

|---|---|---|

| ・住宅ローン仮審査 ・土地探し ・住宅ローンの金融機関選び ・施工業者選び ・施工業者と打ち合わせ・見積もり作成依頼 |

- | - |

| ・土地購入の申込 ・つなぎ融資審査・住宅ローン本審査 ・工事請負契約 ・建築確認申請 |

申込み証拠金 | 100,000円 |

| 工事請負契約書に貼付する印紙税※1 | 10,000円 | |

| ・本審査に通過後、土地購入 ・つなぎ融資契約 ・土地代金決済 ・土地の売買に関わる登記 |

仲介手数料 | 561,000円 |

| 土地の売買契約書に貼付する印紙税 | 10,000円 | |

| つなぎ融資契約の事務手数料 | 200,000円 | |

| つなぎ融資契約の保証料 | ||

| つなぎ融資の利息※2 | 325,478円 | |

| つなぎ融資の契約書に貼付する印紙税 | 20,000円 | |

| 土地の売買に関わる登記費用 | 200,000〜300,000円 | |

| ・住宅ローン契約 ・住宅ローンに関わる登記 |

住宅ローン契約の事務手数料 | 900,000円 |

| 住宅ローン契約の保証料 | ||

| 住宅ローン契約書に添付する印紙税 | 20,000円 | |

| 住宅ローンに関わる登記費用 | 200,000〜300,000円 | |

| 着工 | ・引っ越し費用、仮住まい費用 ・地鎮祭費用 ・大工さんへの差し入れ購入費用 ・近隣への挨拶品購入費用 ・新調する家具・家電購入費用 |

適宜 |

| 完成 | 火災保険料 | 100,000〜200,000円 |

| 地震保険料 | 30,000円 | |

| 不動産取得税 | 250,000円 | |

| 外構工事費用(建物と外構の施工業者が違う場合) | 1,000,000〜2,000,000円 | |

| 合計 | 3,926,478〜5,226,478円 | |

※1 印紙税:2024年時点の税額です

※2 つなぎ融資の利息計算方法:以下を想定して計算

【借入期間6ヶ月|利率3%|「土地代金+2ヶ月後に建築費の20%(着手金)+さらに2ヶ月後に30%(中間金)」を支払う】

上記のとおり、フルローンを利用しても現金での支払いが必要な諸費用が複数あります。

次に現金で諸費用を支払うのが難しい場合の対処法も紹介するので、ぜひ参考にしてください!

福井で「注文住宅を建てたいけど資金面の不安がある」という方は、ノークホームズにお問い合わせください。

資金計画の段階から、無料でご相談いただけます。

注文住宅を建てたいけど現金で諸費用を支払えない場合の対処法

注文住宅を建てるにあたって、「なるべく現金での支払い額を抑えたい場合」「手持ち現金が不足しそうで不安を感じている場合」は、以下の対処法を検討するのがおすすめです。

- 住宅ローンに組み込める費用の範囲が広い金融機関を選ぶ|手付金など

- 節約できる費用で現金支払額を調整する

- 注文住宅のプランを見直す

- 補助金の活用を含めて資金計画をする

それぞれの対処法を、具体的に解説します。

住宅ローンに組み込める費用の範囲が広い金融機関を選ぶ|手付金など

住宅ローンに組み込める費用の範囲は、金融機関によって違います。

【住宅ローンに組み込める費用の例】

- 手付金

- 事務手数料

- 保証料

- 家具・家電新調費用 など

節約できる費用で現金支払額を調整する

スケジュール表で紹介した諸費用の中には、節約できる費用があります。

- 不動産業者に支払う仲介手数料:多くの不動産業者は法律上の上限額を仲介手数料としていますが、交渉可能

- 各種登記費用:ご自身で登記手続きをすることで、司法書士等に支払う報酬(約10万円前後)を節約可能

- 火災保険料:期間を短くする&補償のグレードを調整することで、建築時に支払う額を節約可能

- 外構費用:新築の施工業者に予算内でプランニングを依頼したり、DIYを検討したりすることで節約可能

建築のプランを見直す

工事請負契約後・住宅ローン契約後に諸費用を現金で支払うのが難しいと気づくケースも、あるのではないでしょうか。

そのような場合にはなるべく早く(着工前まで)に施工業者に相談をして、建築プランを見直しましょう。

建築確認申請が完了しているので大きな変更は難しいのが現実ですが、プラン見直しによって節約できる費用を返金してもらえる可能性があります。

こちらの記事で、節約できる建築費用を、具体的に確認できます。

>新築の注文住宅で費用を削れるところ一覧|予算オーバー額500万円・1000万円の対策例も紹介

補助金の活用を含めて資金計画をする

補助金は工事完了後に実際に発生した金額をもとにして給付されるため、工事代金の支払によって手持ち現金が一旦マイナスになりますが、補助金が給付されることで手持ち現金の額を回復できます。

上記のとおり、現金で支出できる額に合わせて諸費用を調整することが可能です。

現金で支出する額をなるべく抑えたい場合には施工業者にも相談のうえ、サポートを受けながら予算内での家づくりを検討して頂けると幸いです。

注文住宅を「フルローンで買う」「頭金を出す」「現金一括で買う」メリット・デメリット

次に、「手持ち現金は十分にあるけど、全部を家づくりに使うのは不安」とお考えの方へ、注文住宅を「フルローンで買う」「頭金を出す」「現金一括で買う」という3つの選択肢のメリット・デメリットを紹介します。

ご家族の価値観に合う選択を検討しましょう。

注文住宅をフルローンで買う

注文住宅をフルローンで買い、現金を手元に残すメリット・デメリットは、以下のとおりです。

| フルローンのメリット |

|---|

|

| フルローンのデメリット |

|---|

|

ただし「長期に渡って住宅ローン返済が続く」という状況に負担を感じる方は、「頭金を出す」「現金一括で買う」を選ぶのがおすすめです。

頭金を出す

頭金を出すメリット・デメリットは、以下のとおりです。

| 頭金を出すメリット |

|---|

|

| 頭金を出すデメリット |

|---|

|

「借入金はなるべく避けたいけど、現金一括で注文住宅を購入するのは難しい」という場合には、「頭金+住宅ローン」での注文住宅購入をおすすめできます。

注文住宅を現金一括で買う

注文住宅を現金一括で買うメリット・デメリットは、以下のとおりです。

| 現金一括で買うメリット |

|---|

|

| 現金一括で買うデメリット |

|---|

|

ただし注文住宅を買った後も生活は続いていくため、「注文住宅を買った後に手元に現金が残らない」「一定の現金額を確保するまで時間がかかる」という場合には、長期的な視点で資金計画を見直すのがおすすめです。

こちらの記事で、家を建てた後にかかるお金を確認できます。

>家を建てた後にかかるお金|一戸建てに毎月or定期的にかかるお金(ローン以外の税金等)を一覧表で紹介

「フルローンで買う」「頭金を出す」「現金一括で買う」それぞれにメリット・デメリットがあるため、ぜひ長期的な視点で無理のない資金計画を検討してください。

多くの施工会社が資金計画の段階から家づくりをサポートしていますので、相談しながら資金計画をするのがおすすめです。

福井で注文住宅を検討中の方は、ノークホームズへお問い合わせください。

地元密着型で培ってきた家づくりの経験をいかし、資金計画・土地探しの段階からサポートいたします。

注文住宅をフルローンで建てるQ&A

最後に、注文住宅をフルローンで建てることを検討している方から、ノークホームズがよくいただく質問・回答を紹介します。

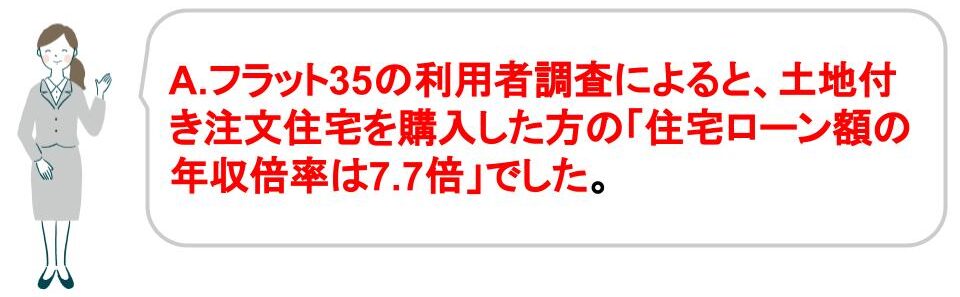

Q.住宅ローンの借入限度額はいくら?

〈参考〉住宅金融支援機構ホームページ フラット35利用者調査「2022年度調査結果」

住宅ローン利用の限度額・審査内容は金融機関によって違い、情報は公表されていませんが、上記の年収倍率は、注文住宅の予算を検討する際の参考になりますね。

(例)年収500万円の場合の住宅ローンの借入限度額

【500万円×7.7倍=3850万円】

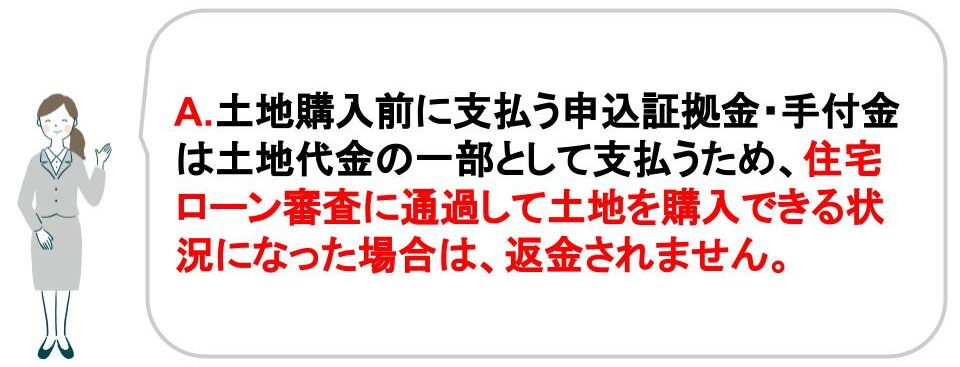

Q.土地の申込証拠金・手付金は後で返金される?

また、買い主都合によって土地の売買契約を解除する場合にも、返金を求めない契約を結ぶのが一般的です。

ただし以下のようなケースでは返金の可能性があるため、覚えておきましょう。

- 住宅ローン審査に通らず、支払期日前に契約解除の申し出をする

- 売り主都合の契約解除

- 売り主の契約違反 など

まとめ

「注文住宅をフルローンで建てるなら現金はいくら必要?」と疑問をお持ちの方へ、現金の支払額と費用項目、支払いスケジュールなどを解説してきました。

以外と高額な現金支出が必要なことに、驚かれた方も多いのではないでしょうか。

ただし今回紹介した支払額は一般的なもので、節約して調整することも、注文住宅のプランを工夫して全体の支払額を抑えることも可能です。

ぜひ今回紹介した情報を参考にして、ご家族にとって負担の少ない資金計画を組み立てていただける幸いです。

著者情報

NORQ HOMES ノークホームズ編集部

福井の高性能注文住宅を建てる工務店ノークホームズが、

家づくりに役立つ情報を発信しています。

登録・免許

【設 計】 福井県知事 第ろ-1394号

【建 設】 福井県知事 (般-1)10791号

【不動産】 福井県知事 (1)第1704号